以前、子供との会話の中で「高校生でパパの介護するとか無しね」と言われ、保険を見直さないとなぁ、と思っていました。

「健康には気を付けてよ!」という意味で言ってくれたのですが、確かに今一番のリスクは、死なずに済んだけど寝たきりになった、いわゆる介護が必要な状態になってしまうことです。

お金の面だけを考えると、死んでしまうよりも介護される方がリスクです。

収入が無くなるだけでなく、お金が出ていく一方ですからね。

あまり考えたくないことですが、中高年になると脳卒中だの、心筋梗塞だの、突然倒れ寝たきりになるリスクは高まります。

寝たきりになってしまうリスクを保険で担保しておきたいです。

どの保険を見直す?どの保険に入る?

見直す保険といっても、現在加入している保険らしい保険は以下の3つくらいです。

- がんと診断確定されたら200万円 (65歳以上100万円)※1回限り

- がん治療目的で入院したら1日3万円

- 20日以上入院後、退院したら最高40万円

- 20日以上入院後、通院したら1日1万円 (65歳以上5千円)

- がんで死亡したら300万円 (65歳以上150万円)

- がん以外で死亡30万円 (65歳以上15万円)

- がんと診断確定されたら50万円 ※1回限り

- 上皮内新生物と診断確定されたら5万円 ※1回限り

- 通院したら1日1万円

- 抗がん剤治療を受けたら1回につき5万円

- ホルモン療法を受けたら1回につき2万5千円

- がん先進医療を受けたら2000万円までの自己負担分

- がん先進医療給付金が支払われる療養を受けたら1回15万円

- 入院したら1日 5,000円

- 死亡したら 50万円

次の保険は、保険という名の投資信託のような商品なので、見直し対象外です。

- 豪ドル建て利率更改型終身保険

- 200万円(1豪ドル84.93円)で23,549豪ドルの保険に加入し1.9%で運用。

- 目標額220万円に到達すれば日本円で、到達しなければ豪ドルで保険が支払われる。(死亡時、もしくは解約時)

さて。何をどう見直そう?

最近の入院期間は短い

入院期間が短くなるDPC(包括医療費支払い制度 )

最近の病院は徐々にDPC(包括医療費支払い制度方式)に切り替わっています。

DPCとは、国が推奨する医療費支払い制度で、ざっくり言えば診断群分類(病名)に応じて1日あたりに算定できる入院医療費が決められています。

1日あたりに算定できる医療費は3段階の期間に区分され定額制になっています。

1段階目の期間は高い医療費が設定されており、2段階、3段階の期間になるにつれ算定できる医療費は低く設定されています。

携帯電話の料金プランが1GBまで1,980円、4GBまで2,980円、7GBまでは4,480円というのに似ています。

DPCの場合は、例えば脳腫瘍の場合だと、入院期間が2日までは1日3657点、9日までは1日2187点、30日までは1日1859点です。

入院が長くなると算定できる点数(医療費)が下がっていきます。

そのため、病院にとっては短い期間で治療し、早く退院させて次の入院患者を治療した方が儲かる、ってことです。

患者にとっても、期間で医療費が決まっているため過剰な投薬などは無いし、早く治そうと一生懸命治療してもらえるので病院とwin-winの関係です。

そのため、平均在院日数は年々短くなっています。

がんの平均在院日数は2週間前後

「がん研究会有明病院」が、がん(悪性腫瘍)の平均在院日数を掲載したので参照してみると、呼吸器系(肺がん)では長くて20日間前後、最も患者数の多い症例では10日間前後です。

消化器系のがんの場合は、3日間~10日間前後です。

そうなんです。昔ならおっさんの「スーパーがん保険」でもきっと良かったのですが、今では保険の適用条件にある ”20日以上入院後” がネックになって、この条件に該当する保険金(20日以上入院後、退院した時の20万円、通院時の1日1万円)がもらえることはほとんど無いでしょう。

「スーパーがん保険」が現在の入院制度にはそぐわなくなっているのは確かです。

昔、おっさんが骨を折って入院した頃の話ですが、隣のベッドにはもう完治してどこも悪くなさそうだけど「ここに住んでるの?」というくらい長く入院しているおじさんがいました。

たぶん、おじさんは入院をすればしただけ保険がおりて、病院も医療費がもらえ、長く入院した方がお互いwin-win の関係だったんでしょうね。

医療保険を解約

「スーパーがん保険」が現在の入院制度に合わなくなってきているのは分かったのですが、実際には「医療保険」を解約しました。なぜ?

医療保険を解約した理由

なぜ医療保険を解約したか?

それは、「高額療養費制度」があるからです。

医療費として自己負担する1月あたりの上限額は収入によって決まっており、上限を超えた分は 高額療養費制度により戻ってきます。

例えば月収28万〜50万円の人の場合の自己負担の上限額は

自己負担限度額 = 80,100円+(総医療費-267,000円)×1%

の式で計算されます。

どんな治療を受けても、月に8万円強までしか治療費はかからない、てことです。

具体的に、月に100万円の治療を受けた場合、まず健康保険が7割負担してくれるので、自己負担額は30万円です。

病院窓口で30万円の支払いますが、高額療養費制度があるので、

80,100円+(1,000,000円-267,000円)×1% = 87,430円

が実際の自己負担額となり、30万支払っているので、差額の 212,570円は申請すると還付されます。

しかも、高額療養費制度に該当する期間が4カ月以上続く場合、4カ月目からは自己負担上限は 44,400円 にさらに減額されます。

月100万円の治療費がかかるような入院を何カ月もした場合でも、最初の3カ月は約9万円、4カ月目以降は44,400円の支払いで済むのであれば、貯金で何とかなりそうです。

だったら医療保険はやめてもいいかな、と考えました。

がん保険を解約しなかった理由

では、なぜがん保険をやめなかったか?

それは、がんと診断されたら200万円もらえて、入院したら1日3万円もらえるから、です。

がんになった時も高額療養費制度は適用されるので、がん保険を解約しても治療費はきっと何とかなると思います。

でも、がんになった時のショックを考えると、せめてショックの大きさをお金で紛らわしたい、と考えました。

お金がたくさんもらえて、気晴らしに何か欲しいものが買えるくらいにしておきたい、と考え、解約はやめておきました。

新たに加入した保険

介護保険?就業不能保険?

見直しの理由が、介護されるような状態になった時のリスクを担保したい、ということだったので、まず「介護保険」への加入が思い浮かびましたが、似たような保険に「就業不能保険」があり、どちらにするかで少し悩みました。

「就業不能保険」は入院や在宅療養で働けない状態が一定期間続くと、毎月10万円、といったお金がもらえる保険です。

要介護にならなくても保険金がもらえるのはいいですね。

でも、奥さんも働いているのでおっさんが就業不能になっても奥さんの収入があります。

就業不能になっても何とかなりそうなので、やはり、介護が必要になり、奥さんにも負担がかかるような場合に備えるため、「介護保険」に入ることにしました。

介護保険 de Ponta に決定

いくつか介護保険を検索してみましたが、保障内容を理解し、比較するのは時間がかかりますね。

資料を請求、とか、オペレータに相談とか、ましてや代理店に行って説明を受ける、なんて面倒で、そんな事をしているうちに保険に入る気が萎えてしまいそうです。

そんな中、見つけました。「介護保険 de Ponta」 です。

Ponta会員じゃないと入れない保険ですが、おっさんはPontaカード(アプリ)持っていました。

年齢によりますが、毎月数十円から数百円(!)の保険料で、介護が必要な状態が90日続いたら300万円または500万円が一括で支払われます。

分かり易くて保険料が安いのがいいですね。

早速、保険料を見積もるつもりで「生年月日」や「性別」、「プラン(300万円 or 500万円)」を入力してみました。

すると、見積金額が小さく表示されるので、保険料を知りたいだけならここで止めればOKです。

しかし、一連の流れで「氏名」や「住所」、「電話番号」等を入力する画面に続くため、何となく促されるまま入力していきました。

「告知事項」に保険に加入できない項目が無いことを確認し、クレジットカード情報を入力、「重要事項説明確認」を参照すると、最後に「申し込む」のクリックで加入できちゃいます。

ここまで入力したのが無駄になるのも嫌だったので、クリックしちゃいました。

ちなみに、本人がPonta会員なら奥さんも加入できます。夫婦で加入しました。

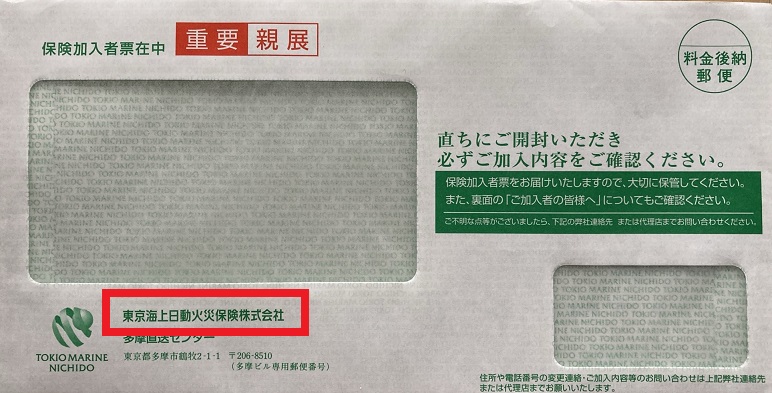

あまりにあっさり加入できてしまい、本当に加入できたのか?Ponta保険って本当に大丈夫?と加入した後で少し心配になりましたが、2週間後、保険加入者票が届きました。

“Ponta”なんてかわいいイメージなので、ちょっと心許ない感がありましたが、東京海上日動火災保険の保険です。本物ですね。

まとめ

おっさんは今回、新入社員の頃に加入した医療保険を解約し、介護保険に加入しました。

解約する時は少し戸惑いもありましたが、ある程度の貯金もあり、奥さんも働いているので、医療保険が無くても何とかなるだろう、と判断しました。

若いころは介護されるなんてことは考えた事がありませんでしたが、中高年は心筋梗塞や脳卒中のリスクが高まりますし、介護されるリスクを考え介護保険に入りました。

介護保険 de ponta は ponta会員限定の保険ですが、保険料も安いですし、何よりネットで簡単に入れるのが良いです。

介護保険の他に、がん保険 de ponta 、医療保険 de ponta もあるので、必要を感じている人は加入を検討してみると良いと思います。

コメント